最近来自墨西哥官方机构的数据,可能为这个热门制造目的地的经济前景添上了一丝不确定的色彩。根据墨西哥国家统计与地理研究所(Inegi)及港口与商船总局(CGPMM)发布的统计,全国港口的集装箱吞吐量已经连续两个月出现萎缩,而且不同港口的业绩表现正拉开显著差距,这或许是一个值得外贸人密切关注的信号。

吞吐量与宏观指数同步“降温”

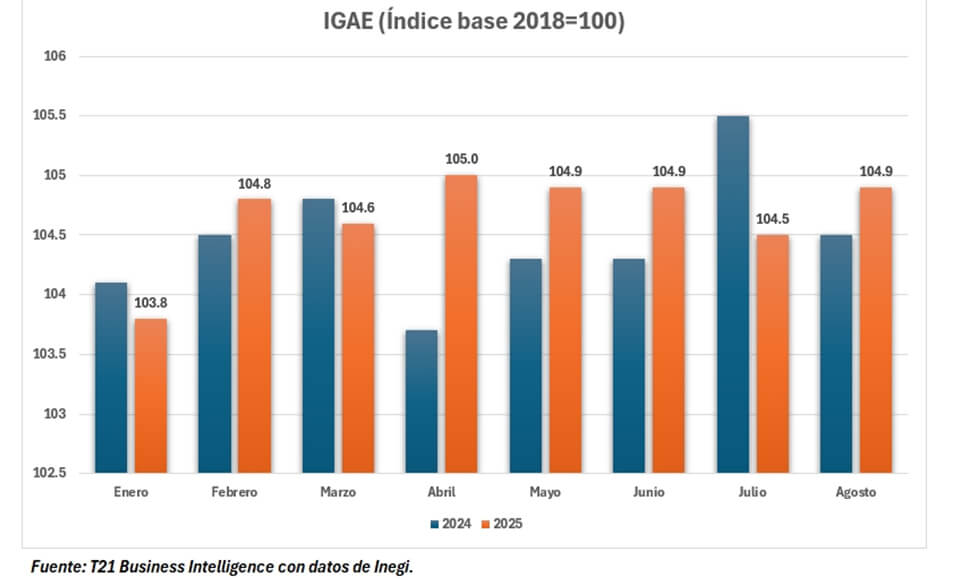

这种收缩并非孤立现象,它与更广泛的经济活动放缓步调一致。被视作墨西哥经济“体温计”的全球经济活动指数(IGAE)在2025年9月回落至104.2点,低于8月的104.9点。与之呼应,全国港口的20英尺标准箱(TEU)处理量也在达到年度顶峰后,步入了下行通道。

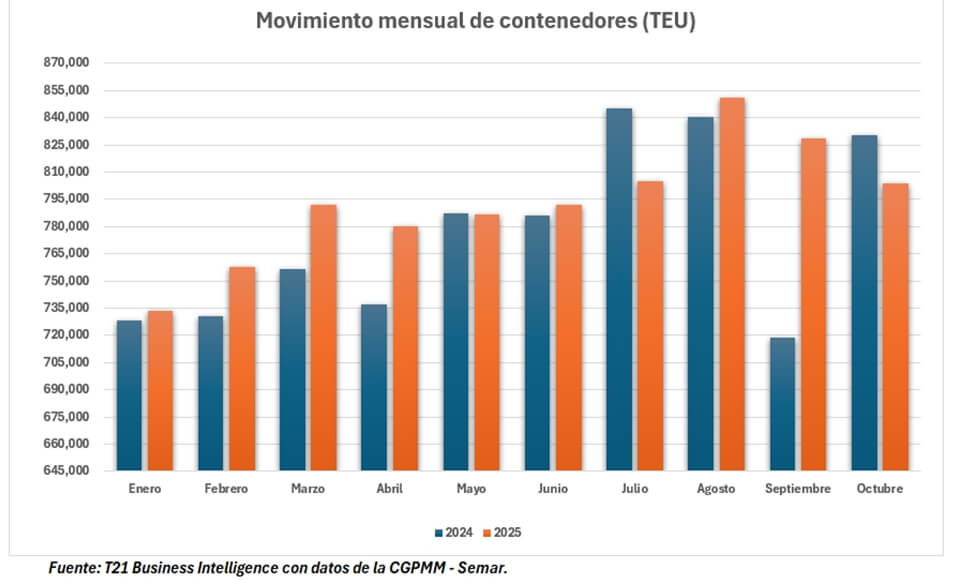

具体来看,今年8月,墨西哥港口创造了850,841 TEU的年度峰值,但增长势头未能延续。9月份,这一数字下滑至828,512 TEU。到了10月,吞吐量进一步降至804,045 TEU,环比下降了约3%。连续两个月的回落,清晰地勾勒出一条降温曲线。

累计增长放缓,港口“冰火两重天”

当然,如果拉长时间轴,得益于今年上半年的强劲表现,2025年1至10月的累计集装箱吞吐量仍然达到了7,930,438 TEU,相比2024年同期的7,760,549 TEU,实现了2.2%的增长。不过,这无法掩盖近期增长动能减弱的现实。

更值得玩味的是,在全国大盘放缓的背景下,主要港口的命运出现了明显分化,呈现出“几家欢喜几家愁”的局面。

曼萨尼约港:王座下的压力

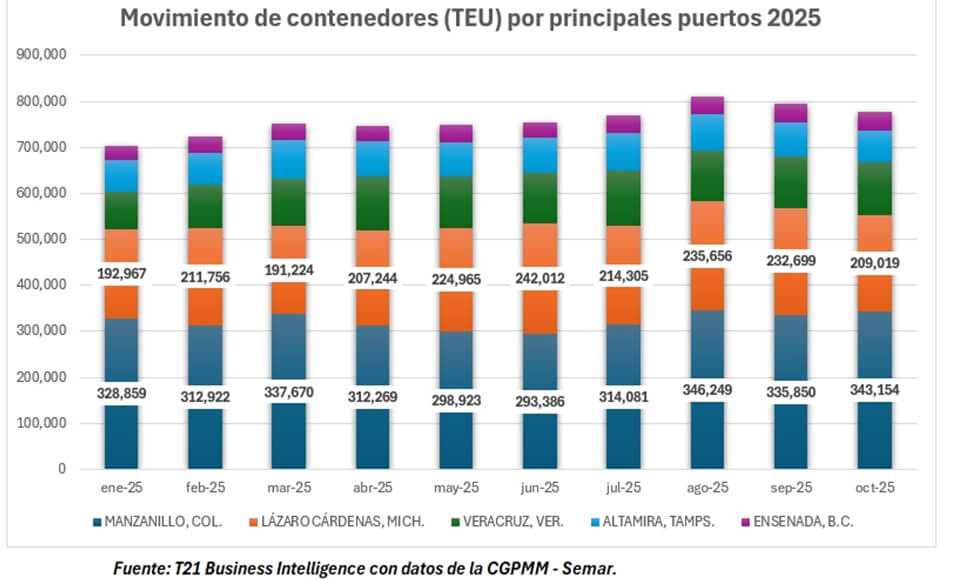

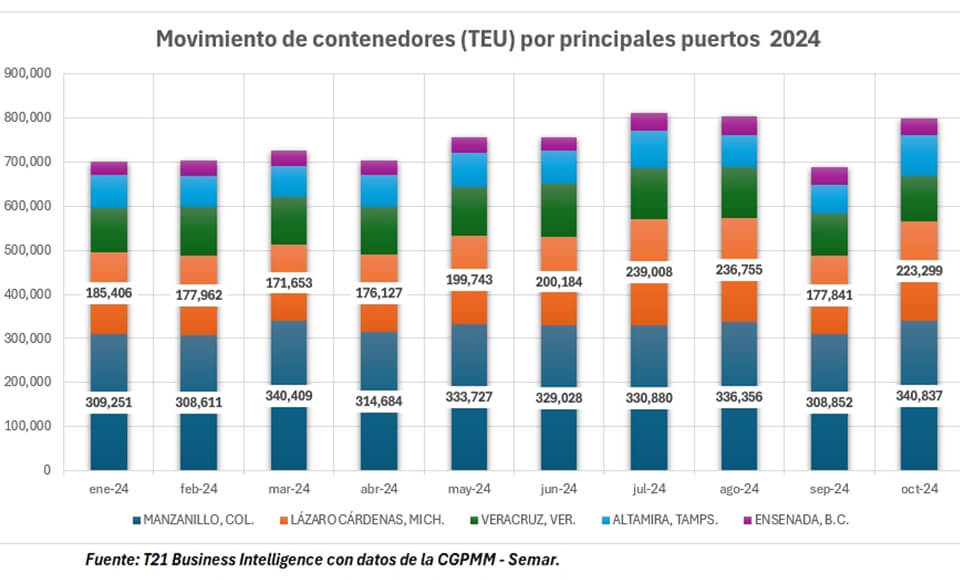

作为墨西哥最大的集装箱港口,曼萨尼约港在10月依然以343,154 TEU的货量稳坐全国第一,甚至还创下了今年单月次高记录。然而,光鲜的单月数据背后是累计数据的疲软:今年前10个月,其累计处理量3,223,363 TEU,较去年同期实际下降了0.9%。

这一下滑并非偶然。结合该港口近期面临的外部道路施工瓶颈以及所在州税收下滑的报道来看,曼萨尼约港正承受着不小的运营与结构性挑战。它的“失速”,一定程度上反映了区域物流链面临的梗阻。

拉萨罗·卡德纳斯港:异军突起的挑战者

与曼萨尼约港形成鲜明对比的,是同样位于太平洋沿岸的拉萨罗·卡德纳斯港。该港展现出令人印象深刻的增长韧性,前10个月累计完成吞吐量2,161,847 TEU,同比大幅增长8.7%。

这一强劲势头表明,拉萨罗港正凭借其在基础设施和运营效率方面的竞争优势,成功吸引并分流了原本可能流向其他太平洋口岸(包括曼萨尼约港)的货量。它正迅速崛起为一个不可忽视的替代选择。

韦拉克鲁斯港:海湾的稳定基石

在墨西哥湾沿岸,韦拉克鲁斯港以115,326 TEU的10月货量(其年内第三高记录)保持了区域领导地位。其累计吞吐量1,076,956 TEU与去年同期相比微降0.7%,表现基本稳定。

可以说,韦拉克鲁斯港扮演着“稳定器”的角色,体现了墨西哥湾贸易流的相对平稳,但它目前似乎缺乏太平洋沿岸港口那种剧烈的变动与增长爆发力。

给贸易商的启示

综合来看,墨西哥的港口生态系统似乎正从一个高速扩张的阶段,过渡到一个整合与分化的调整期。对于从事墨西哥进出口业务的企业而言,这种港口表现的分化趋势至关重要。它提示我们,在规划物流路线和选择进出港口时,不能仅依赖历史习惯或单一港口,而需要动态评估各港口的运营状况、基础设施潜力及可能面临的瓶颈,从而制定更具弹性、更能抵御风险的供应链战略。经济冷暖,港口的数据往往最先感知。

{kind=link}

{kind=link}

{kind=link}